Bandung, BBF – Dengan diberlakukannya Peraturan Menteri Keuangan (PMK) Nomor 131/PMK.03/2024 mulai 1 Januari 2025, ada sejumlah perubahan signifikan yang perlu diketahui, terutama terkait dengan Pajak Pertambahan Nilai (PPN) untuk kategori barang mewah dan barang/jasa non-mewah. Berikut adalah rincian lengkap mengenai perubahan tersebut.

Kategori Barang dan Tarif PPN

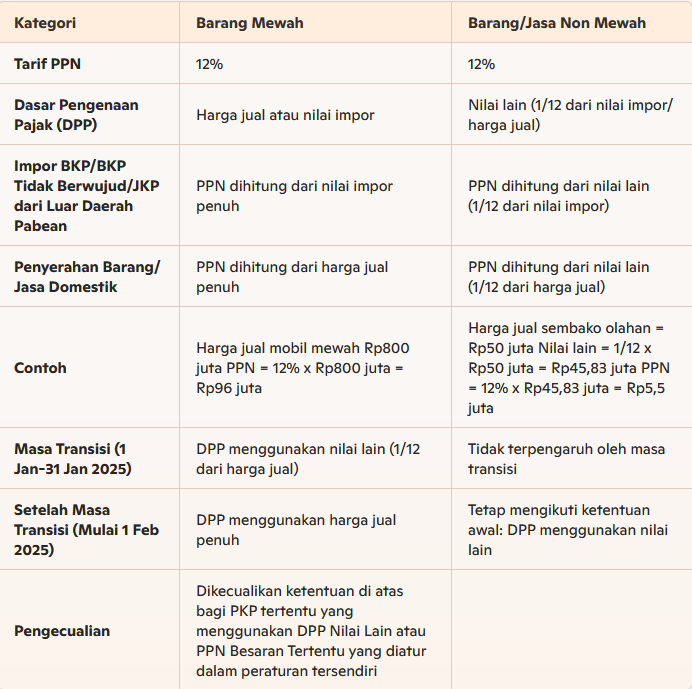

Peraturan baru ini menetapkan tarif PPN yang seragam, yakni sebesar 12%, baik untuk kategori barang mewah maupun barang/jasa non-mewah. Meskipun tarifnya sama, terdapat perbedaan signifikan dalam dasar pengenaan pajak (DPP) dan cara perhitungan pajak untuk kedua kategori ini.

Dasar Pengenaan Pajak (DPP)

Untuk barang mewah, dasar pengenaan pajak didasarkan pada harga jual atau nilai impor barang tersebut. Sebaliknya, untuk barang/jasa non-mewah, dasar pengenaan pajak dihitung berdasarkan nilai lain yang setara dengan 1/12 dari nilai impor atau harga jual.

Perlakuan untuk Impor BKP/JKP

Dalam hal impor Barang Kena Pajak (BKP) yang berwujud atau Jasa Kena Pajak (JKP) dari luar daerah pabean, perhitungan PPN untuk barang mewah dilakukan berdasarkan nilai impor penuh. Sedangkan untuk barang/jasa non-mewah, PPN dihitung berdasarkan nilai lain yang setara dengan 1/12 dari nilai impor.

Penyerahan Barang/Jasa Domestik

Untuk penyerahan barang atau jasa di dalam negeri, PPN untuk barang mewah dihitung dari harga jual penuh. Sementara itu, untuk barang/jasa non-mewah, PPN dihitung dari nilai lain yang setara dengan 1/12 dari harga jual.

Contoh Perhitungan PPN

Sebagai ilustrasi, jika harga jual sebuah mobil mewah adalah Rp800 juta, maka PPN yang harus dibayar adalah 12% dari Rp800 juta, atau sebesar Rp96 juta.

Untuk barang/jasa non-mewah, misalnya sembako olahan dengan harga jual Rp50 juta, nilai lain yang digunakan untuk perhitungan PPN adalah 1/12 dari Rp50 juta, yaitu sekitar Rp4,583 juta. Dengan demikian, PPN yang harus dibayar adalah 12% dari Rp4,583 juta, atau sekitar Rp5,5 juta.

Masa Transisi

Dari 1 Januari hingga 31 Januari 2025, terdapat masa transisi di mana dasar pengenaan pajak untuk barang mewah menggunakan nilai lain (1/12 dari harga jual). Masa transisi ini tidak mempengaruhi perhitungan untuk barang/jasa non-mewah.

Setelah Masa Transisi

Mulai 1 Februari 2025, dasar pengenaan pajak untuk barang mewah akan kembali menggunakan harga jual penuh. Sedangkan barang/jasa non-mewah tetap mengikuti ketentuan awal, yaitu menggunakan nilai lain (1/12 dari harga jual).

Pengecualian

Ada pengecualian khusus bagi Pengusaha Kena Pajak (PKP) tertentu yang menggunakan DPP Nilai Lain atau PPN Besaran Tertentu yang diatur dalam peraturan tersendiri. Pengecualian ini diberikan untuk memberikan kelonggaran bagi PKP yang memenuhi kriteria tertentu sesuai dengan peraturan.

Dengan diberlakukannya PMK-131/PMK.03/2024, pelaku usaha dan masyarakat perlu memperhatikan perubahan ini agar dapat mematuhi ketentuan pajak yang berlaku. Pemahaman yang baik terhadap peraturan baru ini akan membantu dalam penghitungan pajak yang tepat dan menghindari sanksi yang mungkin timbul akibat ketidakpatuhan.

Urusan pajak menjadi lebih mudah

Bukan hanya kemudahan, bisnis best friend siap membantu sahabat bbf dalam urusan perpajakan. Bersama kami, sahabat tidak perlu khawatir memikirkan urusan perpajakan,serahkan semuanya kepada kami, dan sahabat tetap bisa fokus dalam membangun bisnis Sehingga sahabat bisa mengehmat waktu dan tenaga untuk mengurus perusahaan.

Untuk akses lainnya bisa kunjungi melalui Instagram: @bisnisbestfriend atau bisa juga kunjungi tiktok kami bisnisbestfriend Jangan ragu untuk menghubungi kami hari ini untuk mendapatkan konsultasi gratis! Klik tombol di sini atau hubungi kami di +62 821-2833-3701 untuk memulai. Jangan biarkan pajak menjadi beban, biarkan kami membantumu!